Comunicação

Notícias

-

Clique e leia

Carnaval 2026: CDL Linhares Alerta para Consumo Consciente e Segurança Financeira

Continue lendo -

O Espírito Santo resiste à inadimplência recorde que atinge o Brasil em 2025

Continue lendo Clique e leia -

Nesta terça-feira (25/03), a CDL Linhares se reuniu com a Secretaria Municipal de Segurança

Continue lendo Clique e leia -

Concerto Natalino Clam e CDL Linhares

Continue lendo Clique e leia

Blog

-

Clique e leia

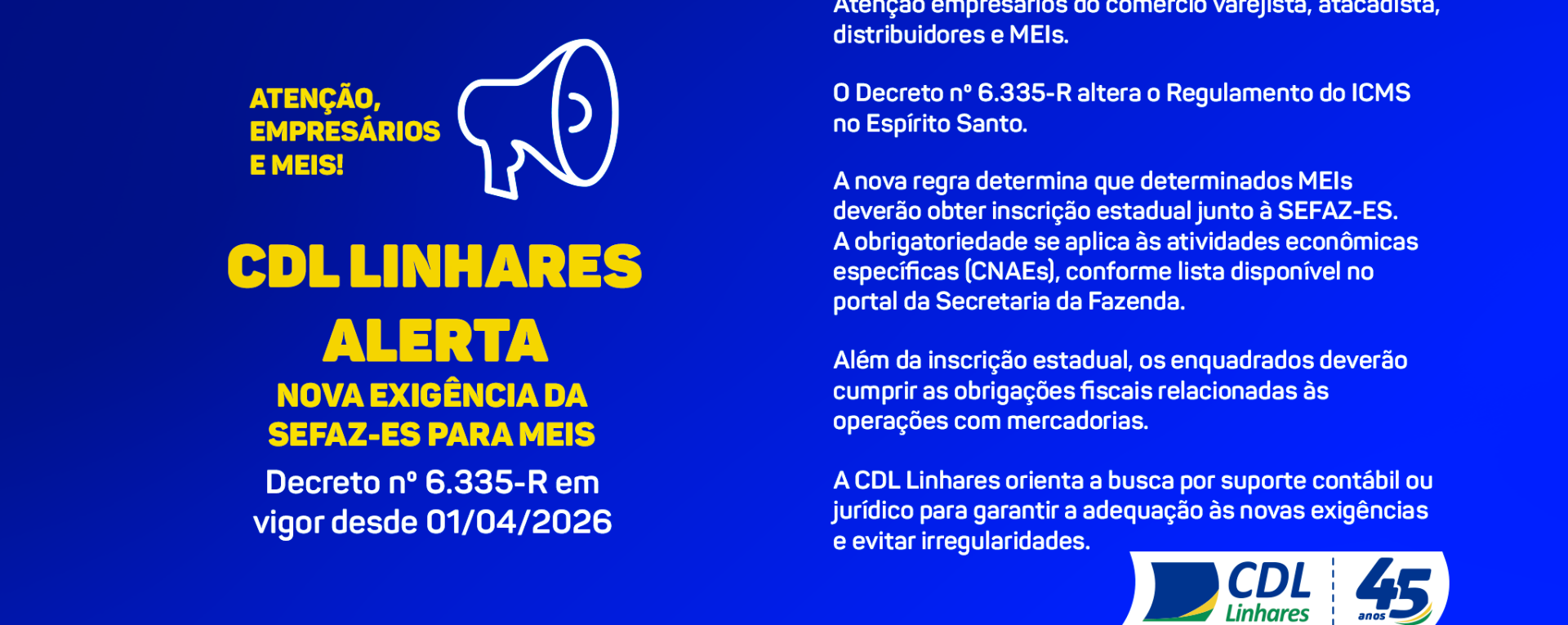

NOVA EXIGÊNCIA DA SEFAZ-ES PARA MEIs

Continue lendo -

Manter seu negócio regularizado é essencial para evitar transtornos. A Prefeitura de Linhares implementou novas regras para o Alvará de Funcionamento, que agora passa a ter validade de 5 anos. Se sua empresa possui alvará sem vencimento, provisório ou vencido até 31/12/2025, é necessário solicitar a regularização. ⚠️ O processo não é automático e exige documentação, incluindo a regularização do imóvel. ⏳ Prazo final: 30 de junho de 2026 🚫 Após essa data, o estabelecimento poderá ser interditado. Busque mais informações no site da Prefeitura de Linhares e mantenha sua empresa em conformidade.

Continue lendo Clique e leia -

INFORMATIVO FERIADOS EM ABRIL

Continue lendo Clique e leia -

O começo de um ano que promete grandes resultados.

Continue lendo Clique e leia

CDL NA MÍDIA

-

Clique e leia

BRINCANDO NA RUA COM A CDL PUBLICAR

Continue lendo -

2024 trouxe muitas oportunidades para o comércio de Linhares!

Continue lendo Clique e leia -

BRINCANDO NA RUA COM A CDL

Continue lendo Clique e leia -

PRESIDENTE DA CDL LINHARES E DIRETOR DO LMC FALAM SOBRE PARCERIA À TV SIM

Continue lendo Clique e leia